А знать :

Вы читаете Crypto для советников, еженедельную рассылку CoinDesk, которая объясняет цифровые активы для финансовых консультантов. Подписывайтесь здесь, чтобы получать ее каждый четверг.

⚡ Думаешь, тренды падают с неба?

ФинБолт — твой «гид» по инвестиционным легендам, где каждый сигнал почти волшебен (ну, почти)! 📊

В сегодняшней редакции Crypto для консультантов наш дорогой Фабиан Дори, главный шеф по инвестициям в банке Sigynum, просветил нас о том, что криптовалюты — это не просто класс активов, а настоящий фестиваль институционального принятия децентрализованных финансов.

Затем Абхишек Пингл, сооснователь Theo, отвечает на вопросы о том, как осторожные инвесторы могут ориентироваться в бурных водах децентрализованных финансов.

– Сара Мортон

Криптовалюта — это не класс активов, а Вселенная активов.

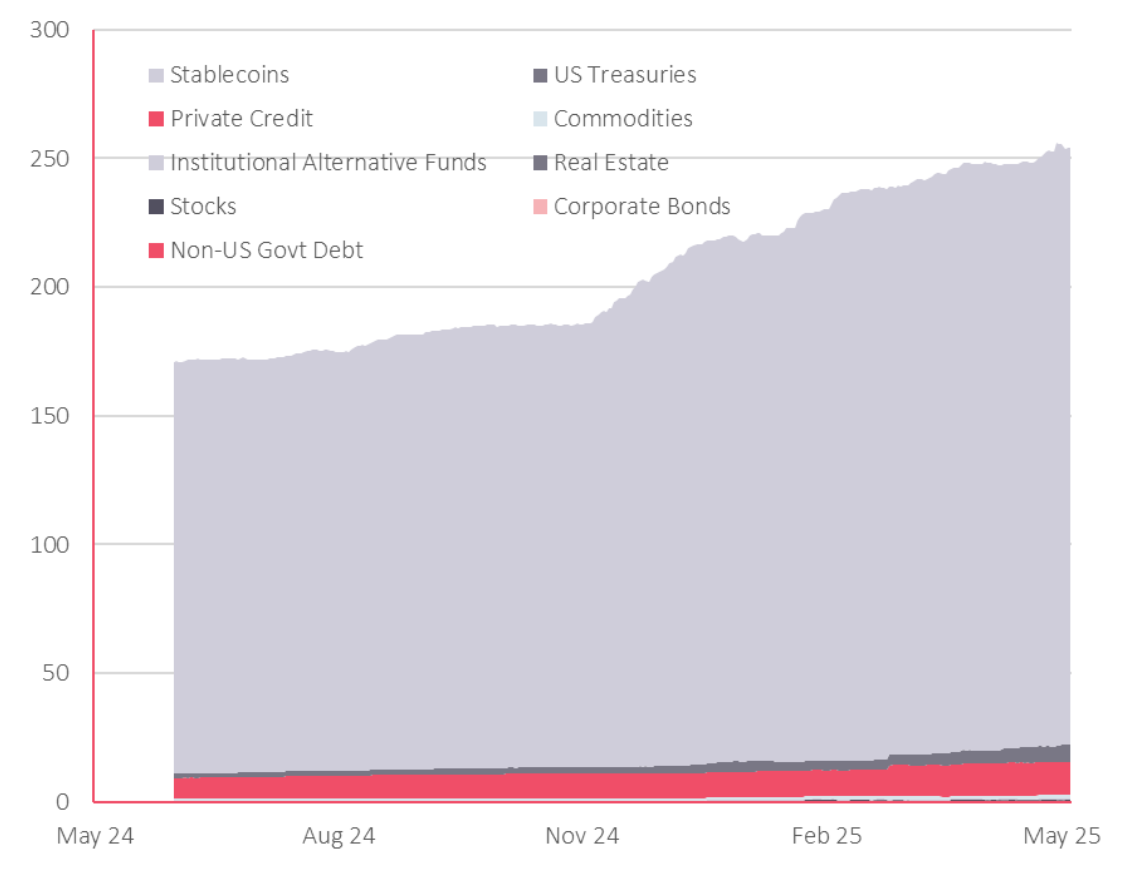

Ах, Moody’s, сей мудрый оракул предупреждает нас, что публичные блокчейн-сети представляют риск для институциональных инвесторов. Пока это происходит, американские ETF на биткоин привлекают миллиарды инвестиций подобно мухам к горшку с медом. Мы наблюдаем начало ожидаемого изменения в институциональной адаптации. Но, друзья мои, истинный потенциал крипты выходит далеко за пределы пассивного вложения средств в биткоины. Это не просто класс активов — это вселенная активов, охватывающая стратегии генерации дохода, направление инвестиций и альфа-стиль хедж-фондов.

//cdn.sanity.io/images/s3y3vcno/production/abc04a83bd3e0585582ea206cbc334ccfaf606d8-1214×1028.png

Эти стратегии криптодоходности могут похвастать привлекательными коэффициентами Шарпа, соперничая с премиями за риск высокодоходных облигаций, но при этом имея другие механизмы. Например, доходности можно достичь участием в протоколах, предоставлением займов и кредитов, стратегиями арбитража процентных ставок по финансированию и обеспечением ликвидности. В отличие от облигаций, которые подвержены эрозии основного капитала в условиях роста процентных ставок, множество стратегий криптодоходности работают практически независимо от политики центральных банков и предлагают реальное разнообразие портфеля именно тогда, когда это наиболее необходимо. Но будьте осторожны: бесплатный обед не бывает. ️ Криптостратегии доходности сопряжены с рисками, главным образом связанными с зрелостью и безопасностью протоколов и платформ, к которым эти стратегии привязываются.

Путь к институциональному принятию обычно следует тремя различными подходами, которые ориентированы на разные профили инвесторов:

- Пруденциальные учреждения начинают с применения генерирующих доход стратегий, которые ограничивают прямое воздействие на рынок, одновременно захватывая привлекательные доходы. Такие точки входа позволяют традиционным инвесторам извлекать уникальные доходности, доступные в крипто-экосистеме, без подверженности волатильности от прямого воздействия.

- Основные мейнстримовые институты часто принимают подход ‘сначала биткоин’, прежде чем постепенно диверсифицировать свои активы в другие области. Начало с биткоина обеспечивает знакомый нарратив и установленную регуляторную ясность перед переходом к более сложным стратегиям и активам.

- Софистичные акторы, такие как семейные офисы и специализированные управляющие активами, исследуют всю криптоэкосистему с самого начала и разрабатывают всеобъемлющие стратегии, использующие все возможности в рамках спектра рисков.

Вопреки первоначальным предсказаниям индустрии, токенизация продвигается вверх для ликвидных активов как стейблкоины и фонды денежного рынка благодаря ликвидности и привычности использования, а не обещаниям демократизации неактивных активов. Более сложные активы также следуют этому движению, показывая прагматичный график принятия.

Мудрость Moody’s относительно риска протоколов превышает традиционный риск контрагента заслуживает рассмотрения. Этот рассказ может отбить желание у учреждений инвестировать в криптокошельки, но он обращает внимание на другую сторону медали. Несмотря на то, что активы на базе блокчейна представляют технические риски, эти риски часто являются прозрачными и проверенными, в отличие от потенциально непрозрачных профилей риска контрагентов в традиционной финансовой системе.

Les Complesting Intelligents, Par Exemple, Offrent de Nouveaux niveauax de прозрачность. Leur Code Peut être Audité, Soumis à des Tests de Résistance, et vérifié Indépendamment. Cela Signifie que l’Evaluation des Risques peut être effectuée avec moins d’hypothèses et une plus grande précision que les financietres avec des expositions ors bilan. Les Princientes Plateformes de Finance décentralisée subissent désormais plusiurs audits Indépendants et Maintiennent d’Agterses Réserves d’Assurance. Elles Ont, Au Moins Pariellement, Atténué Les Risques Dans L’Environnement Blockchain Public Que Moody’s Mis en Garde.

Хотя токенизация не устраняет риск контрагента, присущий базовым активам, технология блокчейн предоставляет более эффективную и устойчивую инфраструктуру для доступа к ним.

В конечном итоге, институциональные инвесторы должны применять традиционные принципы инвестирования к этим новым классам активов, признавая при этом широкий спектр возможностей в цифровых активах. Вопрос заключается не в том, следует ли инвестировать в криптовалюту, а скорее какие конкретные сегменты криптоактивов соответствуют их личным целям портфеля и толерантности к риску. Институциональные инвесторы имеют все возможности для разработки индивидуальных стратегий распределения, которые учитывают уникальные характеристики различных сегментов криптойекосистемы.

— Фабиан Дори, руководитель отдела инвестиций, банка Signum

Спросите эксперта

Какие стратегии генерирования дохода используют институциональные инвесторы в блокчейне сегодня?

Стратегии наиболее перспективные — дельта-нейтральные, что означает их нейтральность к колебаниям цен. В число таких стратегий входят арбитраж между централизованными и децентрализованными биржами, получение финансирования в виде токенов и краткосрочное кредитование через фрагментированные пулы ликвидности. Это обеспечивает чистую доходность от 7 до 15 % без участия в более широком рынке.

Каковы структурные характеристики ДеФи, позволяющие более эффективное использование капитала по сравнению с традиционной финансовой системой?

A : Мы рассматриваем децентрализованную финансовую систему (DeFi) как ‘рынки на цепочке’. Рынки на цепочке разблокируют эффективность капитала путем устранения посредников, позволяя реализовывать программируемые стратегии и предлагая доступ к данным в режиме реального времени. В отличие от традиционной финансовой системы, где капитал часто остается бездействующим из-за обработки пакетами, задержек контрагента или непрозрачных систем, рынки на цепочке представляют собой мир, где ликвидность может динамически распределяться через протоколы, основанные на количественных метриках риска и доходности. Характеристики вроде совместимости и неавторизованного доступа позволяют активам быть развернутыми, перебалансированными или выведенными в реальном времени, зачастую с автоматическими защитами. Эта архитектура стимулирует гибкие и прозрачные стратегии, что особенно важно для организаций, оптимизирующих работу через фрагментированные пулы ликвидности или управляющих экспозицией к волатильности.

Q : Как должна подходить к доходности на цепочку ответственная организация?

Многие организации, изучающие DeFi, делают первый осторожный шаг, оценивая стратегии на основе стабильных монет, не направленные на спекуляцию, как было объяснено выше. Эти подходы часто ориентированы на сохранение капитала и прозрачность с инфраструктурой, поддерживающей мониторинг рисков в цепочке, персонализированные меры предосторожности и защищенные хранилища данных. Для компаний, желающих диверсифицировать свои доходы без риска длительных традиционных обязательств, такие стратегии набирают популярность, выступая в качестве консервативного входа на рынки блокчейна.

— Абхишек Пингл, соучредитель, Тео

Смотрите также

- Андрес Серрано и Барри Икс Болл перерабатывают религиозную иконографию в «Pious & Profane»

- Инвесторы паникуют, когда биткойн-ETF резко падают в цене

- Гротескное и реальное вдохновение, лежащее в основе самого шокирующего изображения Teacup

- BTC: Будущее криптовалюты и прогноз цены на биткоин

- PENGU: Будущее криптовалюты и прогноз цены на PENGU

- WIF/USD

- «Легенды завтрашнего дня» и «Ветераны побега из тюрьмы» Доминик Перселл и Вентворт Миллер воссоединятся для нового сериала: подробности

- «Лес искусств» Кхао Яй встряхивает художественную сцену Таиланда

- ГК Самолет акции прогноз. Цена акций SMLT

- Йена обгонит южнокорейскую вону? Эксперты раскрыли неожиданный сценарий

2025-05-29 18:37